跌落神坛的“扫地茅”还能重回巅峰吗?

8月27日,科沃斯(603486.SH)发布2021年半年报显示,上半年营收53.59亿元,同比增长123.11%;净利8.50亿元,同比增长543.25%。

尽管业绩亮眼,但二级资本市场似乎并不买单。科沃斯在8月30日、31日连续大幅下跌,跌幅分别为10%、7.35%。

5倍的净利润增长,为何没有提振“扫地茅”的股价?

在「不二研究」看来,科沃斯的营收内核,或难支撑其高估值。

2016年到2021年6月,科沃斯营收从32.77亿元增长至53.59亿元,5年多只增长了0.64倍。

科沃斯的市值自IPO首日收盘的115.32亿元一路飙升, 7月15日曾创下252.71元/股的历史高点,总市值1432亿元,对比IPO首日增长了11倍。

截至9月10日收盘,科沃斯报收150.78元/股,总市值为862.9亿元。对比高点的252.71元/股,跌幅超过40.33%,市值缩水582.6亿元。

2018年上市的科沃斯市值将将过100亿,两年时间翻了7倍之多,高点市值超1400亿元,谁能想到在它背后的创始人曾是一名大学教师呢?

手握“铁饭碗”却不甘平凡,90年代的钱东奇跟随创业大部队“下海”,机缘巧合下发现了吸尘器在海外的市场,开始做起了代工。实现财富自由的钱东奇并没有等到耗尽这一方面价值,在2006年创办科沃斯品牌,扫地机器人这一新项目诞生。

最初,其机器人体积大、效率差,并未能在市场上流通。直到2012年,真正意义上的科沃斯扫地机器人问世。

此后,随着管家机器人的诞生,钱东奇把2016年称为其元年,并计划在未来5~10年,加入人脸识别、情感识别、机器视觉、人工智能等方面的新技术。

头顶“扫地机器人第一股”的光环,科沃斯于2018年登陆资本市场,发行价为20.02元/股。

懒人经济“出圈”之后,科沃斯也随之暴涨,其股价从2019的19.79元/股最高涨至252.71元/股,涨幅超过近12倍,被股民视作“扫地茅”。

神话总有终结时。“扫地茅”走下神坛,或始于大股东减持。

作为首发原始股东,泰怡凯曾持有科沃斯IPO前股份3284.75万股,占后者总股本的8.21%,位列第四大股东。

2019年5月,科沃斯解禁了670亿市值的限售股,泰怡凯开始分批次减持,目前所持股本为总股本的1.80%,而7月14日股东减持公告披露,此次泰怡凯计划减持比例恰为1.80%,合计10,279,616股。

大股东的“清仓式减持”,科沃斯遭遇股价“滑铁卢”、市值蒸发等系列蝴蝶效应。

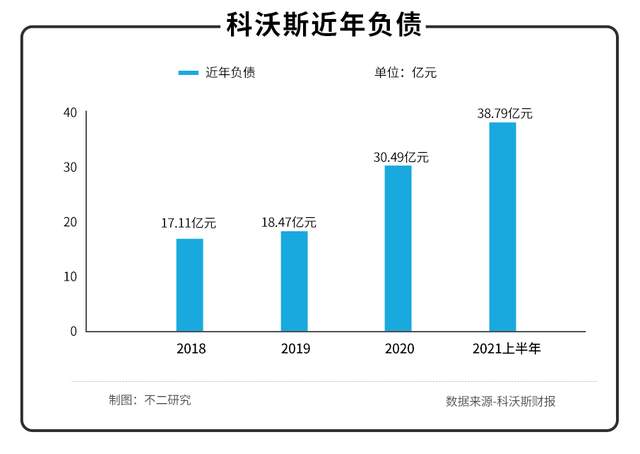

科沃斯的负债也引起「不二研究」的关注,据其财报披露,2018~2020年分别负债17.11亿元、18.47亿元、30.49亿元,2021年上半年再增8.3亿元,负债逐年增加。

科沃斯的市值一路飙升成为“扫地茅”,但营收却增长无几。「不二研究」认为,科沃斯的营收内核,或难支撑其高估值。

研发投入掉队

科沃斯在国内市场保持着高额的市场占有率,并曾有过千亿的市值,但实际其研发投入却将将达到国家高新技术企业的认定标准。

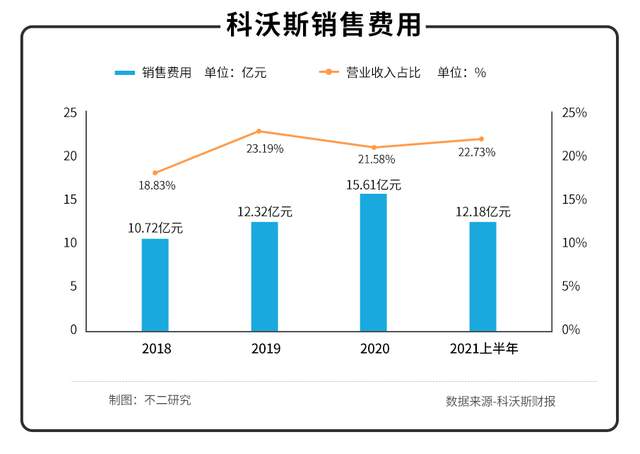

「不二研究」通过对科沃斯2018年~2020年年度报告的调查发现,三年内,科沃斯的销售费用分别为10.72亿元、12.32亿元、15.61亿元,占营业收入的18.83%、23.19%、21.58%。

据2021年半年报显示,其销售费用高达12.18亿元,占营业收入的22.73%。

与高额的销售费用对比,是其持续走低的研发增长。

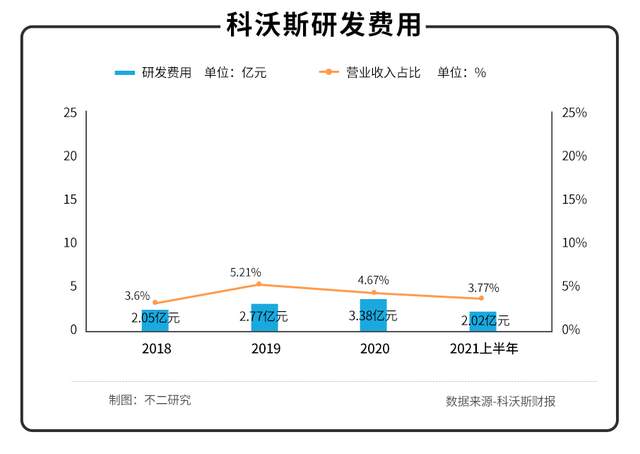

对比之下,2018~2020年,科沃斯的研发费用分别为2.05亿元、2.77亿元、3.38亿元,占营业收入的3.6%、5.21%、4.67%。

2021年上半年,公司研发费用2.02亿元,占总营收的3.77%,研发费用投入比例持续走低,仅比2018年3.6%的研发投入高出0.17%。

孰轻孰重,昭然若揭。

据公司财报显示,2018~2020年科沃斯的研发费用,经计算年复合增长率分别为65.32%、35.21%、22.02%。

2018~2020年公司研发人员分别为788名、886名、951名,分别增长12.44%、7.34%,占公司总人数的12.42%、14.27%、14.53%。

2016年修订版高新技术企业认定标准中表示,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,最近一年销售收入在2亿元以上的企业,研发费用总额占营业收入总额的比例不低于3%。

沿用至今的两项标准,科沃斯都近乎擦边而过。

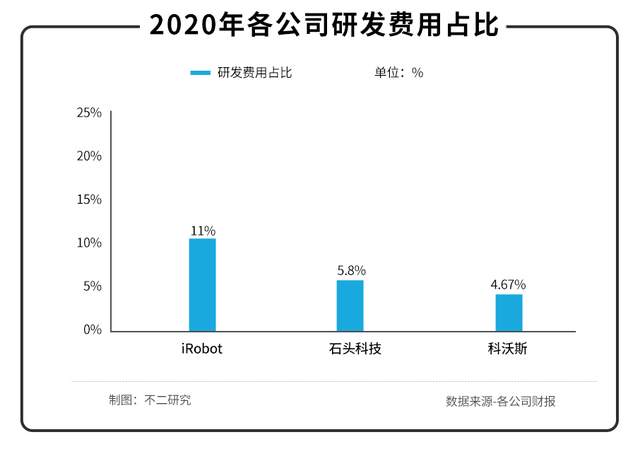

对比同行业,据各公司2020年财报显示,iRobot、石头科技的研发费用总额占营业收入总额的比例分别为11%、5.8%,均高于科沃斯。

其中,iRobot在全球拥有超过1500项专利,科沃斯截至2021年上半年获得授权专利1122项,其中发明专利353项“被甩一条街”。

「不二研究」认为,重销售、轻研发的模式,给科沃斯的高新技术企业标签蒙上一层阴影。

机器人股疑云

尽管名为科沃斯机器人有限公司,但科沃斯是机器人股吗?

科沃斯以科技公司立足市场,意在成为全球性的家庭服务机器人品牌。

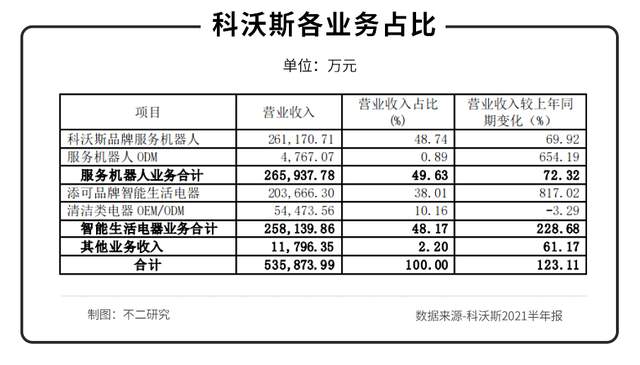

2021半年报显示,其智能生活电器业务占营业收入的48.71%,服务机器人业务占49.63%。

其表示“公司坚定落实科沃斯加添可的双轮驱动战略,进一步加大两大自有品牌业务的产品技术升级,推动T9系列、N9+系列扫地机器人和芙万洗地机等产品的销售”。

T9系列、N9+系列作为扫地机器人,在业务合计时被归为服务机器人。某种成都人而言,这使得服务机器人占比49.63%的“含金量”大大缩水。

据亿欧网,2021年7月24日在《科沃斯,真的算是一家机器人公司吗?》中报道,华尔街仅把iRobot定位为一家家电公司,给出25.24亿美元(约合人民币163.34亿元)估值。

对比扫地机器人“前辈“iRobot的华尔街估值,科沃斯还能将自己定义为机器人股吗?

或许基于较低的研发投入占比,科沃斯的部分扫地机器人似乎并不具备高科技竞争壁垒。

例如:其主推产品N9+系列,仍使用早先的视觉处理技术,而诸如dToF、3D结构光、LDS激光导航等竞品所使用的新进技术则都没有配套设置。

另一方面,在竞争日益激烈的国内市场之外,科沃斯也瞄准海外市场。

据科沃斯2021半年报显示,报告期内,科沃斯品牌海外业务收入同比增长 134.8%,添可品牌海外业务收入同比增长 452.8%。两大自有品牌海外业务销售额占各自收入比重分别达到31%和34.6%。

且科沃斯明确表示,将进一步加大对海外市场的投入。

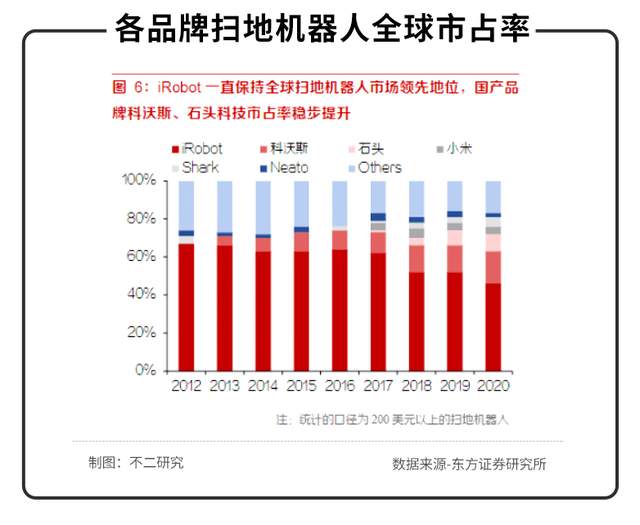

根据东方证券研究所数据显示,2020年,iRobot的全球市占率达46%,仍是全球扫地机器人的领军企业;同期,科沃斯、石头科技全球市占率分别为17%、9%,位列世界第二与第三。此外,包括小米在内的国内品牌也在逐步抢占海外市场。

作为海外市场的“后起之秀”,前有传统巨头,后有竞争对手奋起直追,科沃斯有望追赶iRobot吗?

在「不二研究」看来,在扫地机器人领域有着传统优势的iRobot,尚被定义为家电公司;若科沃斯以机器人公司来估值,恐怕值得商榷。

“机器人”这顶帽子重不重?

欲戴王冠,必承其重。科沃斯顶着“机器人公司”这顶王冠,无论是研发费用还是研发人员数量,都是“擦线”飞过国家高新技术企业的认定标准。

一家大量投入销售、而研发投入相对较少的机器人公司,不得不让人在心里打一个问号。

在用脚投票的资本市场,大股东泰怡凯对科沃斯的“清仓式减持”,个中缘由或许耐人寻味。

科沃斯还扛得住“机器人”吗?

作者/北野秀一

排版/辰也

监制/Yoda

出品/不二研究

本文部分参开资料:

1.《科沃斯,虚假的机器人公司》,亿欧网

2.《科沃斯的敌人》,财经无忌

3.《首发股东“清仓式减持”“扫地茅”科沃斯高估值故事难续》,中国经营网

4.《被资本抛弃,科沃斯不香了?》,BT财经V

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。