02

鱼多

由于AI公司起步及发展的技术领域(视觉和语音)大同小异,行业布局(智慧城市、金融、零售等)也比较相近。此处不再一个个的介绍它们让人昏昏欲睡的普遍性,而是谈谈独特性。

【1】依图科技,最无序的扩张

在商汤、旷视、云从、依图为代表的AI公司里,依图科技覆盖的技术类别——人脸识别、图像识别、文本识别——最少,场景——安防、金融、零售、医疗——最少。这在边际成本低,关键要素可重复利用的AI行业里,打法很另类,很让人看不懂。

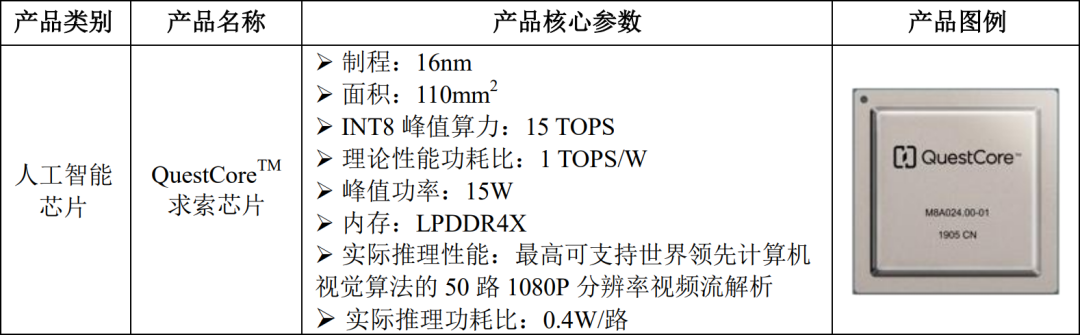

更另类的是,依图是AI四小龙里唯一向AI芯片领域扩张的公司,且不是自主研发,而是通过外购——2019年5月支付5000万元购买熠知电子“求索”芯片51%的知识产权及相应收益权。

图4:求索芯片,来源:依图科技招股书

这就决定了依图科技的财务模型很差:2019年人均工资为47.8万元,人均创收为42万元,人均工资是人均创收的1.14倍,显然这是非常不合理的商业行为,使企业长期存续压力非常大。2017-2020H1,依图科技营收总计14.7亿元,亏损高达72.2亿元。

【2】商汤科技,最有潜力的AI新势力

商汤的AI商业化落地能力很强,在场景中拥有不俗的市占率,尤其是智慧城市、智能汽车、智能手机领域。如果把AI公司发展阶段分五级:

1-5亿元营收,在一两个下游应有落地产生收入,云知声、云天励飞处于这个阶段。

5-20亿元营收,拥有三四条产品线并逐步形成解决方案,云从科技、依图科技处于这个阶段。

20-50亿元营收,在某些细分领域份额领先或在通用领域有较多产品线,申万宏源预计商汤营收7.5亿美元,处于这个阶段的极限值。

50-150亿元营收,在原有行业市场地位较稳固并开始优化成本提升利润,科大讯飞处于这个阶段。

150亿元以上营收,产品线、解决方案和客户比较全面,开始布局新的领域,管理全面优化,海康威视处于这个阶段。

商汤正追赶科大讯飞这个A股老牌语音AI龙头,已展现出将其他AI新势力拉在身后的潜力。

【3】云知声,最被边缘化的竞争者

云知声已经在竞争中被边缘化了,如果没有奇遇翻盘的机会很小。

营收绝对值较低的情况下,相对同行来说增速慢。2019年营收2.2亿元,yoy+11.5%。其它未掉队的公司增长都是百分之好几十、几百。

当然,如果利润率非常高,增速慢点也无所谓。但云知声的利润情况也是最低的一档:2019年毛利率仅26.3%,要知道行业平均值在40%-60%。这基本上就是我们之前说的价值毁灭了。

【4】云从科技,最稳的“国家队”

云从科技成立于2015年,创始人周曦是中科院背景,股东里国有资本参与较多,to G项目的商业化相对来说开展难度更小。云从50%的研发占比相对较低,更注重商业化,它在近几个月额申报IPO企业中有最高的人均创收(48.7万)。

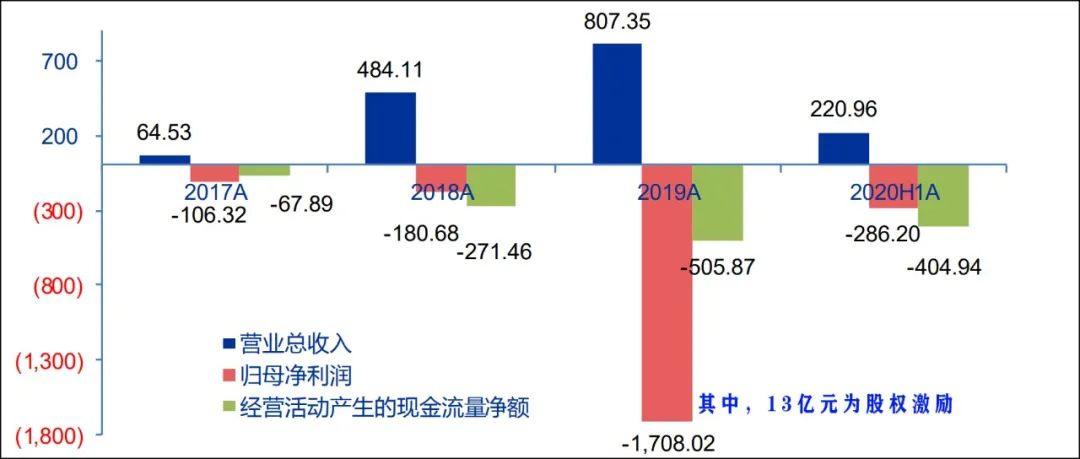

从财务层面看,云从三费把控的不错(2019年大幅亏损是由于13亿元的股权激励),2019年营收增长87%。按照近几年的财务模型来看,云从营收能持续增长的话,盈利的希望不小,从各个层面来看它都比较稳。

图6:云从科技财务情况,来源:申万宏源