医疗器械巨头的收购动向可以说是观察手术机器人领域的“时刻表”,在纷繁复杂的手术机器人的研发赛道中,被巨头相中的赛道,或许在未来更具爆发潜力。

从近年来全球巨头在手术机器人这一赛道中的布局中,我们可以发现包括骨科手术机器人、腹腔镜手术机器人等刚性机器人在全球已经进入白热化的商业化阶段,包括美敦力、捷迈、直觉外科、史塞克都在这些领域商业化产品,而柔性手术机器人则还方兴未艾。

柔性手术机器人和刚性手术机器人最大的不同在于,柔性手术机器人可以随着周围环境变形,比较适合于非结构化的场景。

柔性手术机器人赛道将是手术机器人赛道中的重要板块,从现有的产品尝试上看,柔性手术机器人治疗疾病覆盖了肺部、胃肠道、颅内等多个重要领域。

在柔性手术机器人赛道中,目前最值得关注的是肺部介入手术机器人,这个领域频频被巨头看好,并购事件和金额远超手术机器人其他赛道。在一级市场中,头部的企业也在今年完成了融资。

就在上周,医学内窥镜领域的龙头以3.4亿美元的价格收购了主营肺部介入导航的公司Veran Medical Technologies(VMT),价格高达3.4亿美元。

此前,强生同样曾以天价34亿美金收购呼吸道手术机器人Auris Health。VMT和Auris Health都是肺部介入领域的重要公司,前者的强项是肺部导航,后者的强项是手术机器人。

除了强生、奥林巴斯外,在肺部介入领域有产品布局的巨头还包括美敦力、达芬奇手术机器人母公司直觉外科。

为什么肺部介入领域会不容巨头错过,纷纷入局并购和投入研发?在肺部介入领域目前有哪些产品形态?未来肺部介入手术机器人将朝着哪些方向发展?动脉网梳理了肺部介入领域的主要企业和主要研发方向。

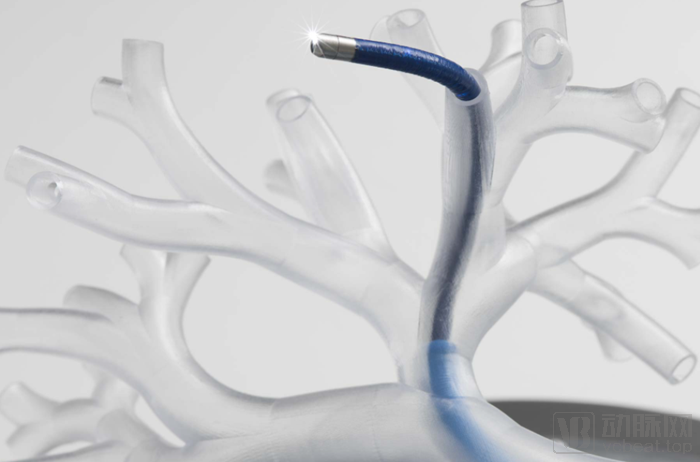

肺部介入手术机器人 图源Auris health

肺部介入以延伸深度为核心

实际上,在人体很多器官的治疗中,包括胃、肝脏、结肠等器官,现代医学都朝着内镜技术快速迈进。以消化道为例,消化内镜经过一个多世纪的发展,已经从单纯的诊断工具发展成为微创治疗的重要手段之一。

但是在肺部,目前使用内镜进行深入检查都还比较困难。这主要是由于肺内部拥有很多分支,掌握每一根气管走向很困难,同时肺内部的每一根支气管还会逐渐收窄。准确地进入肺内部活检以及延伸介入治疗,一直以来都是一大难题。

同时,肺部疾病领域又存在着巨大的未满足的需求,肺部的早期诊断是肺癌治疗的关键。肺癌作为致死率最高的癌症,被称为“沉默的杀手”,而且其发病率和致死率还在不断上升。

在我国,报告统计数据显示,2015年中国新确诊的肺癌病例总数约为78.7万(由于全国肿瘤登记中心的数据一般会滞后数年,最新报告发布数据为2015年登记资料)。

根据美国肺脏协会(ALA)发的《2020肺癌状况报告》中的数据显示,在美国,23%的肺癌病例在早期阶段被确诊,此时的五年生存率为59%。22%的肺癌病例在局部晚期(扩散至局部淋巴结)被发现,此时的五年生存率为32%;47%的病例直到晚期才被发现,此时的生存率已经低至6%。

在肺癌的早期诊断中,CT影像可以发现肺部的结节,但只有活检才可以确诊病变是否是癌症。肺癌活检的方式包括支气管镜检查和经皮穿刺术。

但即使有这两种方式,在活检确诊中,周围型病变的精准活检一直是一大难题。

对于支气管镜而言,位于肺门部位的中心型病变,支气管镜的活检确诊率较高。而对于周围型病变,支气管镜难以到达病灶,导致获得病理诊断的几率较低。根据Auris Health官网的数据,大约40%的肺结节都是在气道外。

而经皮穿刺活检是通过CT或X射线扫描确定肺部病变位置,经过胸口皮肤将穿刺针穿进肺部病灶,获得活检组织,这是目前诊断周围型实质病变的常用方法。但经皮穿刺活检不适用于微小结节。同时,经皮穿刺活检取材未查到癌细胞并不能完全排除肺癌,有假阴性风险。同时还易发生气胸等并发症。

解决现有的活检的方式的局限,让医生能够实时掌握肺部气道分支的走向,在肺部活检时,实现全肺触达。这成为肺部介入机器人在诊断这一场景中的意义。

但肺部介入机器人的意义远不仅于此,未来机器人将会成为一个肺部介入平台,搭载不同的治疗工具,打开肺部微创介入治疗大门。